Inflatie omhoog, spaarrente omlaag

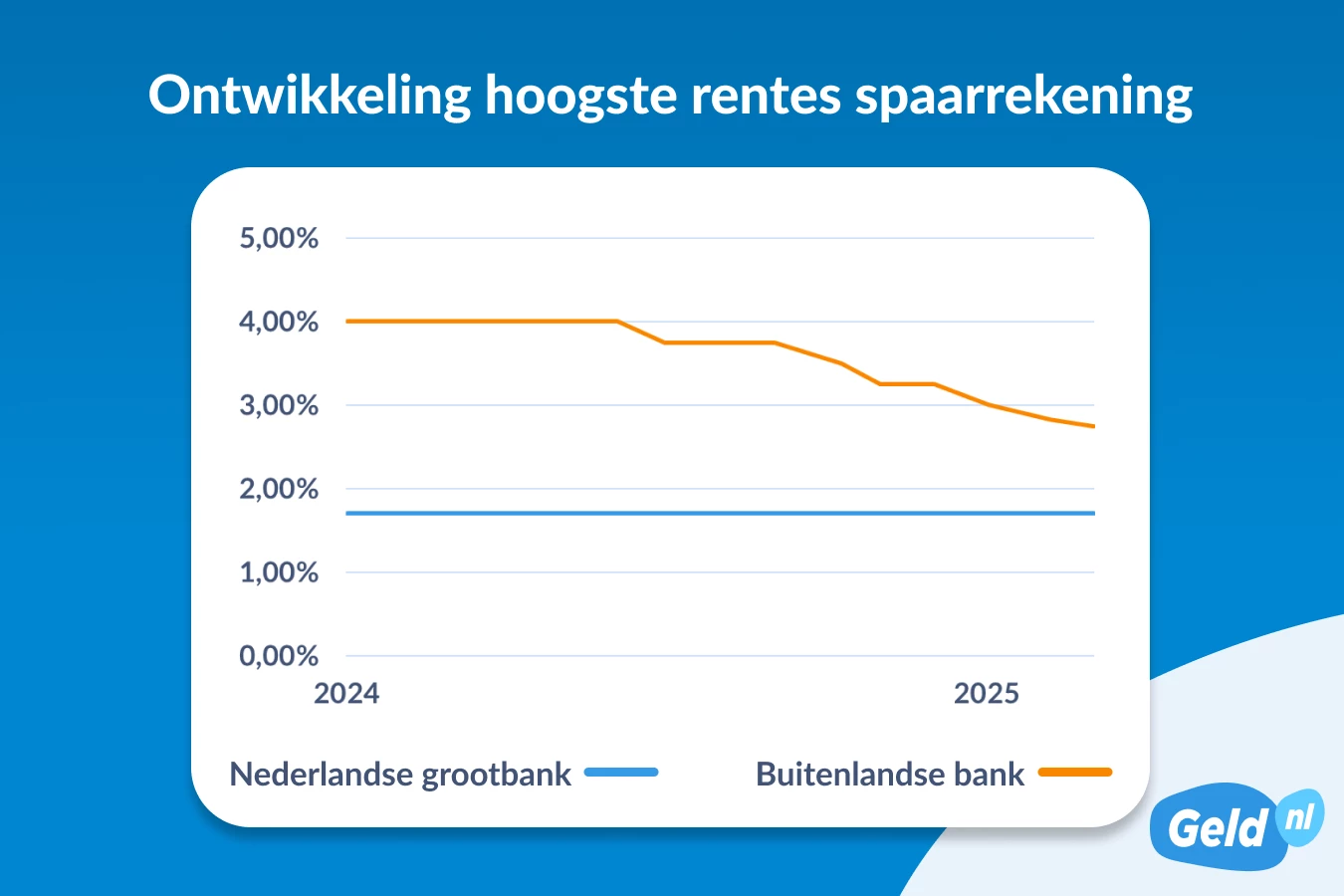

Na de nieuwe renteverlaging van de Europese Centrale Bank zakken de spaarrentes in Europa opnieuw verder terug. Zo staat de hoogste spaarrente op dit moment op 2,50%, stelt financiële vergelijkingssite Geld.nl. De teruglopende spaarrentes in combinatie met onzekerheid door geopolitieke spanningen leiden tot een hang naar meer zekerheid. Geld.nl ziet de interesse in het spaardeposito groeien.

Spaarrente daalt verder

Begint maart kondigde de ECB voor de zesde achtereenvolgende keer een renteverlaging aan. Hiermee zakt de ECB-rente verder terug naar 2,50%. Ter vergelijking: in juni 2024 stond deze nog op 4,00%. Op 12 maart ging de nieuwe ECB-rente in, en meteen is het effect ervan terug te zien in de spaarrentes. Die zijn massaal gedaald.

Sieto de Vries, spaarexpert bij Geld.nl, legt uit waarom een ECB-besluit zo snel doorwerkt in de spaarrentes. “De ECB heeft drie rentetarieven die ze inzet om de euro stabiel te houden. De belangrijkste hiervan is de depositorente. Deze ontvangen banken voor het geld dat zij bij de ECB onderbrengen. Zakt die rente, dan brengen banken de spaarrente die zij op hun beurt aan hun klanten geven ook meteen omlaag. En dat is precies wat wij zien, want de hoogste spaarrente staat nu op 2,50%.”

Opvallend: spaarrente Nederlandse grootbanken blijft ongewijzigd

Veel banken in Europa volgen bij het bepalen van hun spaarrente dus de ECB-rente. Dit geldt echter niet voor de Nederlandse grootbanken, ING, ABN AMRO en Rabobank. Hun spaarrentes staan al anderhalf jaar op respectievelijk 1,50% en 1,70%. En dat is opmerkelijk, vindt De Vries. “Nederland zit al in een lastig parket binnen Europa. Want in de hele eurozone ligt de desinflatie misschien op koers, maar in Nederland was het inflatiecijfer van februari 3,8%. Een stuk hoger dan in de rest van Europa. Tegelijkertijd liggen de spaarrentes van onze huisbanken veel lager dan in de rest van Europa.”

Toch sparen Nederlanders stevig door, stelt ook De Nederlandsche Bank. De Vries hierover: “De ECB wil met haar lage rente de uitgaven en daarmee de economische groei stimuleren. Maar je ziet in Nederland juist het tegenovergestelde gebeuren. Hier hebben we de gekke situatie dat we blijven sparen, maar tegen een hele lage spaarrente. Daarmee wordt het spaargeld op Nederlandse rekeningen elke dag iets minder waard,” aldus de Vries. Om hieraan toe te voegen: “Wil je als consument de schade door inflatie beperken, dan is het slimmer om over de grens te sparen. Daar spaar je onder dezelfde beschermende voorwaarden tegen een hoge spaarrente.”

Spaardeposito met lange looptijd in trek

Kijkend naar de spaarcijfers van het afgelopen jaar, ziet De Vries de interesse in het spaardeposito toenemen. “Sinds januari zien we dat vooral de spaardeposito’s met lange looptijden in trek zijn, waaronder het deposito van 10 jaar. Dit is deels te verklaren doordat deze deposito’s de hoogste rente bieden. Daarnaast is er mogelijk een groeiende behoefte aan zekerheid. Spanningen op het wereldtoneel en de onzekere economische vooruitzichten maken dat consumenten nu sneller kiezen voor vastigheid op de lange termijn.”